Come va il mercato?

Presentata la nuova edizione dello Smart Building Report del Politecnico di Milano, il più autorevole osservatorio della filiera a cui da il proprio contributo anche Smart Building Expo, come fiera di riferimento del settore

Il 10 novembre il Gruppo Energy and Strategy della School of Management del Politecnico di Milano ha presentato i dati aggiornati dello Smart Building Report. Si tratta senza dubbio del più autorevole e completo lavoro di ricognizione sull’economia che ruota attorno alla home and building automation e alle nuove tecnologie legate agli edifici “smart”.

Il primo elemento emerso dalla presentazione dei dati è la rilevanza assoluta assunta dal tema “energy”, che è diventato il vero fattore trainante del comparto, spinto anche dalle politiche in ambito europeo e nazionale e dagli obiettivi sfidanti di decarbonizzazione al 2030 e al 2050, che diventano anche gli orizzonti temporali attorno ai quali costruire le nuove strategie imprenditoriali.

Il primo dato che emerge dallo studio, è la conferma dell’obsolescenza del parco edilizio nazionale, dove circa l’80% degli edifici non residenziali e il 90% di quelli residenziali si trova nella classe energetica “D” o inferiori, cosa dovuta all’anzianità degli edifici e che da la dimensione del lavoro imponente che attende il comparto.

A fronte delle note criticità appare incoraggiante la constatazione che, nonostante tutto, la dinamica dei consumi del settore residenziale in Italia dal 2010 è in costante diminuzione e che negli ultimi quattro anni il trend è rimasto costantemente attorno ad un -2% annuo; dato a cui si aggiunge anche una lenta ma progressiva sostituzione di quote di fabbisogno soddisfatte dal petrolio e dai suoi derivati con fonti rinnovabili, che nel 2020 hanno raggiunto il 20% del totale.

Un dato incoraggiante che tuttavia non trova conferma nel settore non residenziale (che rappresenta solo l’8% dei 13,5 milioni di edifici esistenti in Italia), dove l’andamento del consumo di energia si mantiene in crescita anche in questi ultimi anni, ma dove anche l’incremento di quote di rinnovabili è più significativo.

Sempre notevolmente basso rimane il tasso di ristrutturazione profonda che ha come esito un significativo miglioramento delle performance energetiche degli edifici, che si è mantenuto anche nel 2020 attorno allo 0,85%, con un forte disequilibrio tra nord e sud a scapito di quest’ultimo.

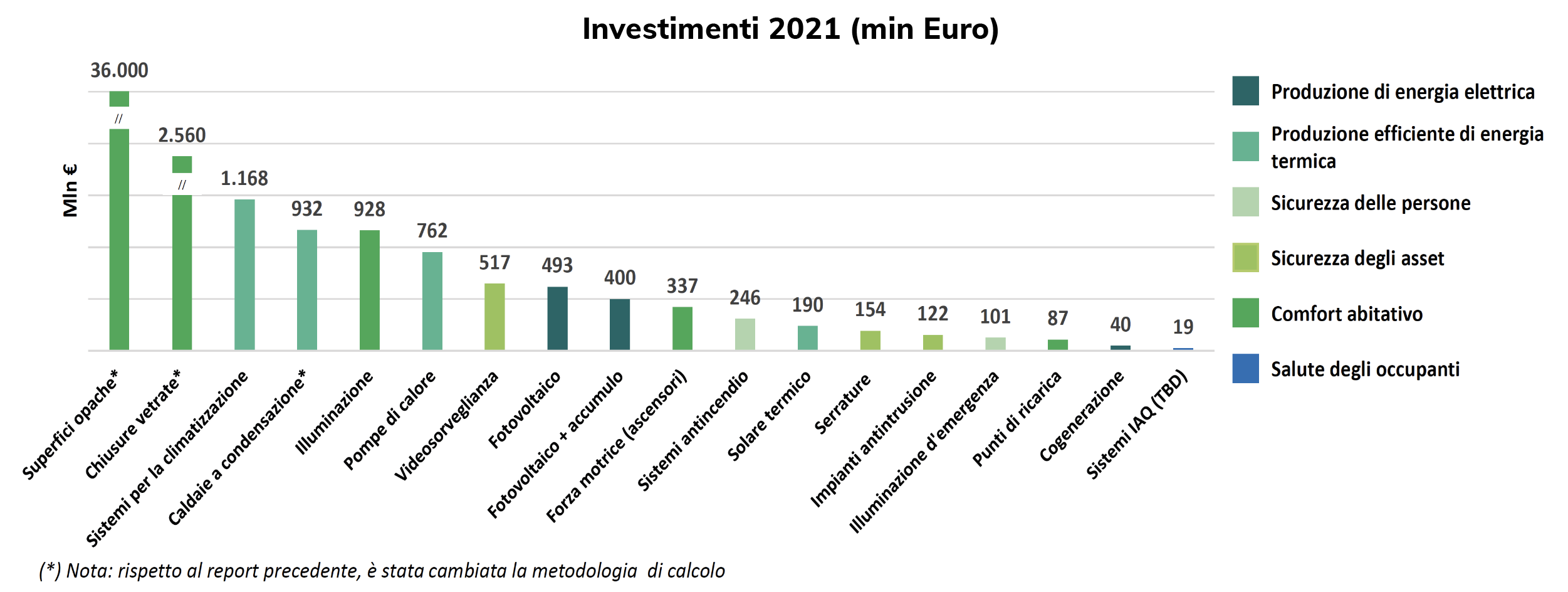

Un fattore che ha impresso negli ultimi mesi un’accelerazione significativa a questo andamento è stato il provvedimento noto come “superbonus 110%”, che ad agosto 2022 aveva già generato 244 mila asseverazioni per un totale di 43 miliardi di euro di investimenti.

Una mole imponente di investimenti distribuiti tuttavia in modo disomogeneo e che per quasi il 60% del totale ha riguardato la coibentazione dell’involucro e la sostituzione di infissi, con una ricaduta meno significativa sulla componente impiantistica e men che meno su quella di controllo e gestione degli impianti, ovvero di quelle tecnologie che potrebbero impattare in modo importante sui consumi finali, come dimostra il caso di studio proposto dal Politecnico e relativo all’adozione di una piattaforma BEMS (Building Energy Mangement System) in un punto vendita di un marchio di moda italiano.

Al riguardo il report sottolinea ancora una volta l’importanza di norme tecniche come la UNI EN 15232 aggiornata nella ISO 52120-1, pubblicata nel dicembre 2021 e che andrà definitivamente a sostituire la EN 15232 entro la fine di quest’anno, che costituiscono i punti di riferimento imprescindibili per ogni progettista al fine di classificare l’efficienza e il livello di automazione di un edificio, con sullo sfondo la classificazione europea sulla base dello Smart Readiness Indicator.

Come si traduce tutto ciò guadando al mercato?

L’aggiornamento costante degli indici economici della filiera costituisce uno degli obiettivi primari della ricerca condotta dal Politecnico di Milano e i valori espressi nel Report 2022 sono riferiti all’andamento dell’anno 2021, l’ultimo integralmente rilevato, con una proiezione al 2026.

Dallo studio emerge che il volume d’affari complessivo del settore building devices and solutions ammonta nel 2021 a 6.5 miliardi di euro, con una crescita molto forte del 44% rispetto al 2020, con una netta prevalenza del comparto energy (4 mld) su quelli della sicurezza (1.1 mld) e del comfort abitativo (1 mld).

In crescita, ma in tono minore, anche il mondo delle automation technologies e delle piattaforme di controllo e gestione (2.4 mld di investimenti con un +2.2% sul 2020), il che lascia intendere che i benefit fiscali abbiano spinto decisamente di più la componente hard degli impianti rispetto a quelle componenti che più schiettamente guardano alla dimensione smart degli edifici, ovvero alla loro intelligenza. Un trend che evidenzia la necessità per il nuovo governo di mettere mano ad importanti correttivi in materia di incentivi fiscali.

Guardando infine alle previsioni di medio termine, il Politecnico di Milano disegna uno scenario sfaccettato, con la grande incognita sullo sfondo del prosieguo o meno degli incentivi fiscali.

In forte crescita nei prossimi anni, anche indipendentemente dalla congiuntura economica, sono previste sicuramente tutte le tecnologie per l’autoproduzione di energia, in modo particolare quelle abbinate a sistemi di accumulo, indispensabili per raggiungere gli obiettivi posti dall’Europa per il 2030, così come i sistemi di ricarica dei veicoli elettrici, in crescita esponenziale (+360% nel 2026 rispetto al 2021) (Grafico 6) e i sistemi IAQ per la rilevazione della qualità dell’aria indoor.

In crescita, ma meno tumultuosa, anche tutti quei prodotti legati all’elettrificazione progressiva di tutti gli impianti degli edifici, in primis le pompe di calore e sistemi di climatizzazione, così come le piattaforme di gestione e controllo e i sistemi di automazione.

Più stabili o in lieve crescita i settori più maturi, che dopo aver riguadagnato i valori prepandemici, manterranno inalterate le loro posizioni, come i settori dell’illuminazione a led e della sicurezza.

In conclusione, lo studio del Politecnico fotografa un settore nel complesso sano, con una crescita tendenziale complessiva importante, pari al 150% tra il 2021 e il 2026, trainata in modo particolare dagli edifici non residenziali, più reattivi nell’introdurre innovazione.

L’approfondimento completo è sul nuovo numero di SMART BUILDING ITALIA